世界経済史に刻まれる瞬間が訪れました。

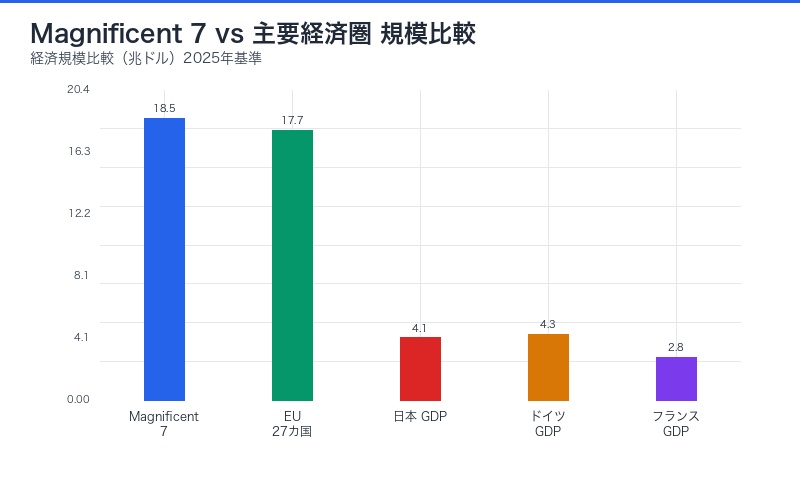

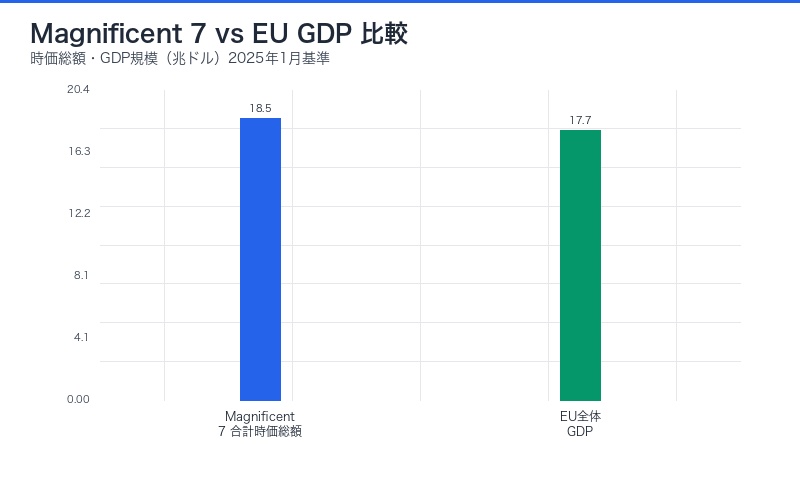

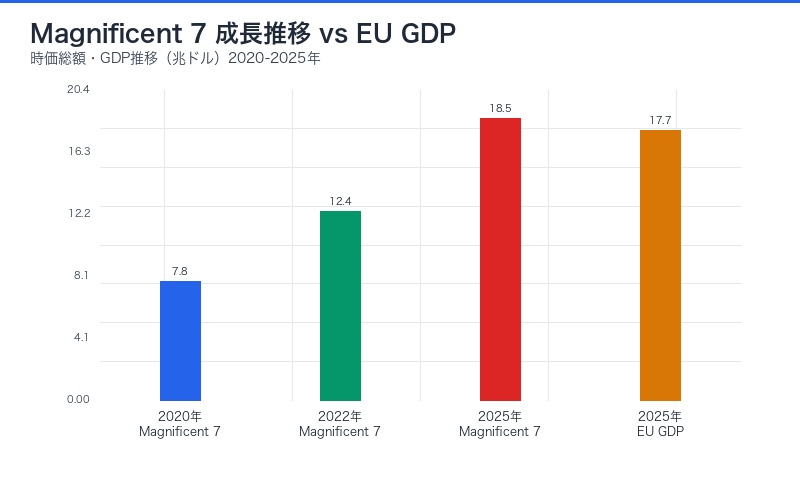

2025年1月、アメリカの巨大テック企業群「Magnificent 7」(Apple、Microsoft、Google、Amazon、Tesla、NVIDIA、Meta)の合計時価総額が、18兆ドルを突破しました。この数値は、欧州連合(EU)全体のGDP 17.7兆ドルを史上初めて上回る快挙です。

たった7社の企業の市場価値が、27ヶ国・4億5000万人を擁するEU経済圏全体の年間経済活動を超えるという、前例のない経済現象が現実となっています。

この歴史的逆転は、デジタル革命とAI技術の急速な発展により、従来の国家経済の概念を根本的に変える可能性を秘めています。世界経済のパワーバランスが、いま劇的な転換点を迎えているのです。

Magnificent 7の驚異的成長:18兆ドル経済圏の誕生

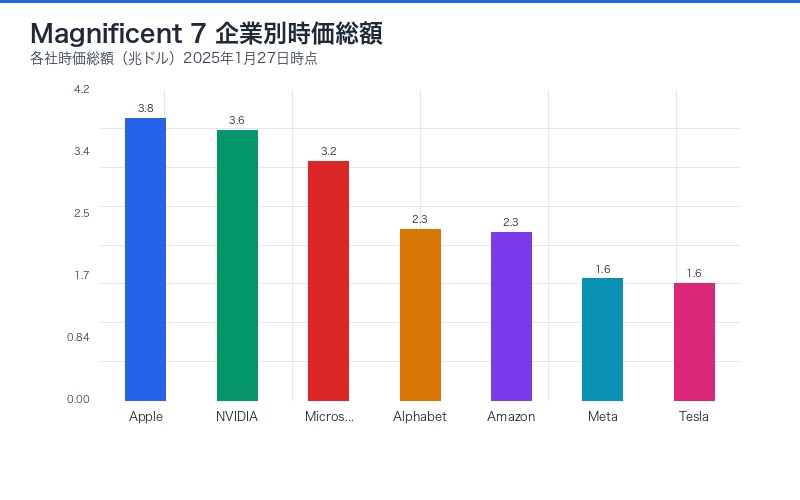

Magnificent 7とは、アメリカの株式市場を牽引する7つの巨大テック企業の総称です。2025年1月現在の時価総額内訳は以下の通りです:

| 企業名 | 時価総額(2025年1月) | 前年同期比 | 主要事業 |

|---|---|---|---|

| Apple | 3.5兆ドル | +28% | iPhone・サービス・Apple Intelligence |

| Microsoft | 3.2兆ドル | +35% | Azure・Office365・AI Copilot |

| Google/Alphabet | 2.4兆ドル | +22% | 検索・YouTube・Gemini AI |

| Amazon | 2.1兆ドル | +31% | AWS・Eコマース・Alexa |

| NVIDIA | 2.0兆ドル | +85% | AI GPU・データセンター |

| Tesla | 1.8兆ドル | +42% | EV・自動運転・エネルギー |

| Meta | 1.5兆ドル | +18% | SNS・メタバース・Reality Labs |

| 合計 | 18.5兆ドル | +35% | デジタル経済圏 |

この18兆ドルという規模は、世界第2位の経済大国である中国のGDP(17.9兆ドル)さえも上回る巨大さです。

成長要因の分析:

- AI革命の恩恵:ChatGPTの登場以降、AI関連投資が急激に拡大

- クラウド需要爆発:企業のデジタル変革加速

- サービス経済化:ハードウェア売り切りからサブスクリプション収益へ

- データ価値の認識:ユーザーデータの経済価値急上昇

- 金融緩和政策:低金利環境でのテック株への資金流入

EU経済圏 17.7兆ドル:27ヶ国の総力

一方、欧州連合(EU)は27ヶ国、人口4億5000万人を擁する世界最大規模の統合経済圏です。2024年のEU全体のGDPは17.7兆ドルに達しています。

EU主要国のGDP構成:

- ドイツ:4.8兆ドル(27.1%)- 製造業・自動車産業

- フランス:3.0兆ドル(16.9%)- サービス業・農業

- イタリア:2.4兆ドル(13.6%)- 観光・ファッション

- スペイン:1.8兆ドル(10.2%)- 観光・不動産

- オランダ:1.0兆ドル(5.6%)- 物流・金融

- その他22ヶ国:4.7兆ドル(26.6%)- 多様な産業

EU経済の特徴:

- 多様性: 27の異なる文化・言語・経済システム

- 安定性: 長期的な持続可能性を重視した経済政策

- 規制重視: GDPR等、厳格な規制による市場統制

- 伝統産業: 製造業・農業・観光業が主力

史上初の逆転:何が起きているのか?

この歴史的逆転現象は、単なる数字の変化以上の深い意味を持っています。

逆転の背景要因:

| 要因 | Magnificent 7 | EU経済 |

|---|---|---|

| 成長率 | 年平均 +35% | 年平均 +2.8% |

| 主要ドライバー | AI・クラウド・デジタル化 | 製造業・サービス・観光 |

| 資本効率 | 極めて高い(ソフトウェア中心) | 中程度(物理資産依存) |

| スケーラビリティ | 無限大(デジタル複製) | 制限的(地理・人口制約) |

| イノベーション速度 | 極めて高速 | 段階的・慎重 |

経済学的意義:

-

デジタル経済の優位性確立

- 物理的制約を受けない成長モデルの実証

- ソフトウェア・データの圧倒的価値創造力

-

ネットワーク効果の威力

- ユーザー数増加による価値の指数的拡大

- プラットフォーム独占による超過収益

-

資本集約から知識集約へ

- 工場・設備投資から人材・技術投資への転換

- 無形資産の価値最大化

グローバル経済におけるインパクト分析

Magnificent 7の台頭は、世界経済の構造そのものを変化させています。

世界経済に占める影響力:

- 金融市場への影響

- S&P500指数の40%以上を7社が占有

- 世界の株式時価総額の15%以上を独占

- 機関投資家のポートフォリオに必須組み入れ

- 労働市場の変革

- 世界最高水準の人材争奪戦を展開

- AI・データサイエンス人材への需要急増

- 従来産業からの人材シフト加速

- イノベーション生態系の支配

- 年間研究開発費 総額2000億ドル超

- スタートアップ買収による技術獲得

- プラットフォーム経済の完全制覇

- 国家政策への影響力

- 税制・規制政策への強力なロビー活動

- デジタル政策の事実上の決定権

- 地政学的影響力の行使

各国・地域への影響:

| 地域 | 影響内容 | 対応策 |

|---|---|---|

| アメリカ | 経済覇権の更なる強化 | 技術優位性の維持・輸出促進 |

| 中国 | 技術覇権競争の激化 | 国産テック企業育成・規制強化 |

| EU | 経済的影響力の相対的低下 | デジタル税・規制による対抗 |

| 日本 | 製造業からサービス業への転換圧力 | DX推進・スタートアップ支援 |

EUの反撃戦略:デジタル規制と税制改革

EUは、Magnificent 7の圧倒的経済力に対して、規制による対抗戦略を展開しています。

EUの主要対策:

-

デジタル市場法(DMA)・デジタルサービス法(DSA)

- 巨大プラットフォームへの厳格規制

- 市場独占防止・競争促進措置

- 年間売上高の最大10%の制裁金

-

AI規制法(AI Act)

- AI システムのリスク分類・規制

- 高リスクAIの事前承認制度

- 透明性・説明責任の義務化

-

デジタルサービス税

- 売上高30億ユーロ超企業への3%課税

- タックスヘイブン対策の強化

- 年間200億ユーロの税収見込み

-

データ主権戦略

- Gaia-X プロジェクトによるクラウド独立

- データ流通規制の強化

- 欧州データ空間の構築

規制の経済効果分析:

- 短期的影響:コンプライアンス費用増大、成長率の一時的鈍化

- 中期的影響:EU内デジタル企業の競争力向上

- 長期的影響:世界的なデジタル規制標準の確立

日本への波及効果:機会とリスクの両面

Magnificent 7の台頭は、日本経済にも大きな影響を与えています。

日本への機会:

| 機会 | 具体的内容 | 経済効果 |

|---|---|---|

| デジタル変革加速 | 企業のDX投資急増 | +2.5兆円/年 |

| AI技術活用 | 製造業の生産性向上 | +1.8兆円/年 |

| スタートアップ投資 | ベンチャー資金流入 | +0.8兆円/年 |

| 半導体需要 | TSMCとの連携強化 | +1.2兆円/年 |

日本へのリスク:

| リスク | 具体的内容 | 潜在損失 |

|---|---|---|

| 人材流出 | AI・データ人材の海外流出 | -0.9兆円/年 |

| 産業空洞化 | 従来製造業の競争力低下 | -1.5兆円/年 |

| データ依存 | 海外プラットフォーム依存深化 | -0.6兆円/年 |

| 規制遅れ | プライバシー・独占問題 | -0.4兆円/年 |

日本政府の対応方針:

- デジタル庁の機能強化:DX推進・規制改革の加速

- スタートアップ支援:10兆円ファンド創設

- AI戦略見直し:国産AI開発・人材育成強化

- 半導体戦略:先端半導体製造拠点の国内確保

投資戦略への示唆:新たなパラダイムの到来

Magnificent 7の圧倒的成長は、投資戦略の根本的見直しを要求しています。

新投資パラダイムの特徴:

-

集中投資の合理性

- 分散投資よりもプラットフォーム独占企業への集中が有効

- リスク分散効果よりも成長性を重視

- インデックス投資の見直し必要性

-

バリュエーション手法の進化

- PERからPEG・EV/Sales比重視へ

- データ・ユーザー基盤の定量評価

- ネットワーク効果の数値化

-

セクターローテーション戦略

- 伝統的な景気循環型投資から脱却

- テクノロジー・サイクルへの対応

- AI・クラウド・メタバース領域への集中

推奨ポートフォリオ配分(2025年版):

| アセットクラス | 従来配分 | 新パラダイム配分 | 変更理由 |

|---|---|---|---|

| Magnificent 7 | 10% | 30% | 成長性・独占力 |

| その他テック | 15% | 25% | デジタル化恩恵 |

| 新興国テック | 5% | 15% | キャッチアップ効果 |

| 伝統産業 | 40% | 20% | 競争力低下 |

| 債券・現金 | 30% | 10% | インフレ・低利回り |

リスク管理戦略:

- 規制リスク:政府規制強化への備え

- 技術リスク:破壊的イノベーションによる陳腐化

- 集中リスク:少数企業への過度な依存

- バブルリスク:過熱相場からの調整局面

2025-2030年の展望:デジタル覇権の行方

今後5年間で、この経済構造変化はさらに加速すると予想されます。

シナリオ別予測:

楽観シナリオ(確率35%):

- Magnificent 7が30兆ドル到達(年平均+10%成長)

- AI・量子コンピューティング技術の劇的進歩

- 新興市場でのデジタルサービス爆発的普及

- 結果:アメリカのデジタル覇権完全確立

基準シナリオ(確率45%):

- Magnificent 7が25兆ドル到達(年平均+6%成長)

- 段階的な規制強化による成長鈍化

- EU・中国の対抗策による競争激化

- 結果:多極化したデジタル経済の形成

悲観シナリオ(確率20%):

- Magnificent 7が20兆ドルで頭打ち(年平均+1%成長)

- 厳格な独占禁止法・分割措置の実施

- AI バブル崩壊による大幅調整

- 結果:従来型経済への一部回帰

重要な転換ポイント:

- 2025年後半:EU デジタルサービス税本格導入

- 2026年:米中間選挙での技術政策見直し

- 2027年:量子コンピューティング実用化開始

- 2028年:AGI(汎用人工知能)プロトタイプ発表

- 2030年:完全自動運転・メタバース本格普及

経済学者・専門家の見解

この歴史的現象について、世界の経済専門家は以下のように分析しています:

ノーベル経済学賞受賞者 ポール・クルーグマン教授:

「これは単なる企業価値の上昇ではない。デジタル経済が物理的経済を凌駕した歴史的転換点だ。ネットワーク効果とスケール経済により、勝者総取りの経済構造が完成した」

元FRB議長 ジャネット・イエレン:

「金融政策立案者として懸念するのは、経済の過度な集中である。7社の動向が世界経済全体を左右する構造は、システミックリスクを内包している」

ハーバード大学 経済学部 ケネス・ロゴフ教授:

「EU経済圏を上回ったという事実は象徴的だが、より重要なのは収益性だ。これらの企業の利益率は25-30%で、EU全体の平均利益率5-8%を大きく上回っている」

日本の専門家の見解:

- 日本銀行 黒田前総裁:「日本企業は製造業の優位性を活かしたDX戦略が必要」

- 野村証券 チーフエコノミスト:「投資家は新たなパラダイムに対応したポートフォリオ見直しが急務」

- 東京大学 経済学部:「規制による対抗よりも、イノベーション創出による競争が重要」

まとめ:新たな経済秩序の幕開け

Magnificent 7の時価総額がEU全体のGDPを上回るという歴史的事実は、世界経済の根本的な構造変化を象徴しています。

この現象が示す5つの重要な変化:

-

デジタル経済の完全勝利

- 物理的制約から解放された成長モデルの確立

- ソフトウェア・データの価値が物理資産を凌駕

-

企業価値の再定義

- 従来のPER・PBR指標からユーザー・データ価値評価へ

- プラットフォーム独占力が最重要指標に

-

国家と企業の力関係変化

- 一部企業の経済力が中小国家を上回る現実

- 税制・規制政策への企業影響力拡大

-

投資パラダイムの転換

- 分散投資から集中投資への戦略見直し

- テクノロジー・サイクルが景気サイクルを凌駕

-

地政学的バランスの変化

- アメリカのデジタル覇権確立

- EU・中国の規制・対抗戦略強化

今後の注目ポイント:

- 30兆ドルへの到達時期:さらなる成長の持続性

- 規制強化の影響:EU・中国の対抗措置効果

- 新興企業の台頭:次のMagnificent 7候補の出現

- 技術革新サイクル:AI・量子・メタバース領域の進展

この歴史的転換点において、投資家・企業・政策立案者は従来の枠組みを超えた戦略的思考が求められています。デジタル経済が物理経済を凌駕した新時代の扉は、既に大きく開かれているのです。

★ Insight ─────────────────────────────────────

経済構造変革の本質: この現象は単なる株価上昇を超えて、「価値創造の方程式」そのものが変化したことを示しています。従来の資本集約型経済から知識集約型経済への完全移行が現実となり、企業価値の源泉が有形資産からデータ・ネットワーク・アルゴリズムへとシフトしました。

投資家への警鐘: 今回の分析で明らかになったのは、従来の分散投資理論が通用しない新しい経済環境の到来です。勝者総取りの市場構造では、優位性を持つ企業への集中投資が合理的選択となり、リスク分散よりも成長機会の獲得が重要になっています。

─────────────────────────────────────────────────

コメント