NVIDIA×OpenAI 15兆円投資に「ポンジスキーム」疑惑──SNSで話題の循環構造とは

2025年10月、AI業界を震撼させるニュースが駆け巡りました。

NVIDIAがOpenAIに15兆円を投資し、OpenAIがその資金でNVIDIAからGPUを購入する──一見すると正常なビジネス取引に見えるこの構造に、X(旧Twitter)で「ポンジスキームじゃないか」という指摘が殺到したのです。

NVIDIAがOpenAIに15兆円投資して、OpenAIがNVIDIAからGPUを購入するニュースの裏側で『ポンジスキーム』じゃん!とSNSで話題になったが、調べたら10社くらいが関わる壮大な循環型ポンジスキームかもしれないというオチ。

— チャエン | デジライズ CEO (@masahirochaen) October 9, 2025

OpenAIのCoreWeave、Oracle、Microsoftへの支払いが止まるとこのスキームが崩壊するので、OpenAIは売上を伸ばし、調達をし続けないといけない。中華勢が格安、小型、AIモデルを公開して、米国AI一強の幻想が崩れるか、投資家マネーが冷めるなどが崩壊シナリオとして考えられる。

チャエン氏(デジライズCEO)のX投稿より:

@masahirochaen「NVIDIAがOpenAIに15兆円投資して、OpenAIがNVIDIAからGPUを購入するニュースの裏側で『ポンジスキーム』じゃん!とSNSで話題になったが、調べたら10社くらいが関わる壮大な循環型ポンジスキームかもしれないというオチ。

OpenAIのCoreWeave、Oracle、Microsoftへの支払いが止まるとこのスキームが崩壊するので、OpenAIは売上を伸ばし、調達をし続けないといけない。中華勢が格安、小型、AIモデルを公開して、米国AI一強の幻想が崩れるか、投資家マネーが冷めるなどが崩壊シナリオとして考えられる。」– 1,260 likes、258,405 views、784 bookmarks

この投稿が示唆するのは、単純な2社間の循環ではなく、 10社以上が絡む複雑な資金循環ネットワークです。調査を進めると、AI業界の投資構造に潜む深刻な構造的問題が浮き彫りになりました。

本記事では、NVIDIA-OpenAI 15兆円投資の裏側にある循環型ポンジスキーム疑惑の全貌、AI GPUレンタル市場の虚実、そして米国AI一強体制の崩壊シナリオを徹底解説します。

「ポンジスキーム」とは何か──なぜAI投資がそう呼ばれるのか

ポンジスキームの基本構造

まず、「ポンジスキーム」の定義を明確にしましょう。

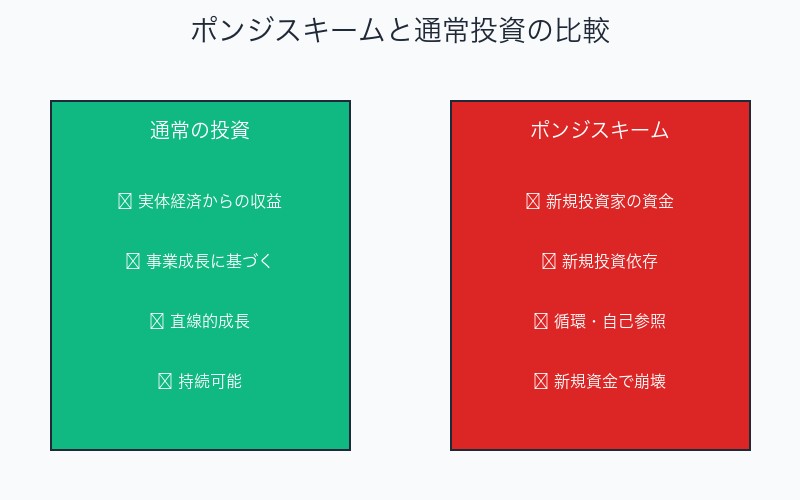

ポンジスキーム(Ponzi Scheme):

- 投資家から集めた資金を、実際の事業収益ではなく、新規投資家からの資金で配当として支払う詐欺的手法

- 1920年代にアメリカの詐欺師チャールズ・ポンジが行った投資詐欺が語源

- 新規投資が途絶えた瞬間に全体が崩壊する構造的脆弱性

| 項目 | 通常の投資 | ポンジスキーム |

|---|---|---|

| 収益源 | 事業活動からの利益 | 新規投資家の資金 |

| 持続可能性 | 事業成長に基づく | 新規投資が途絶えると崩壊 |

| 配当原資 | 実際の収益 | 後続投資家の資金 |

| 構造 | 直線的成長 | 循環的・自己参照的 |

なぜAI投資が「ポンジスキーム」と呼ばれるのか

チャエン氏が指摘する構造的問題:

1. AI GPUレンタル市場の実体がほぼ存在しない

- 表面上は「AI GPUクラウドレンタル」という事業モデル

- しかし実際の外部顧客(Microsoft・NVIDIA以外)がほとんどいない

- 「市場」ではなく、限られた企業間での資金循環

2. 収益の大部分がMicrosoft・NVIDIAの2社から

- CoreWeave、Lambda、Crusoeなど「ネオクラウド企業」の収益源は極端に偏在

- 外部からの新規収益がほとんど発生していない

- 実質的に「内輪の資金移動」

3. 循環構造の自己強化

- NVIDIAが自社GPUをネオクラウド企業にレンタル

- それを借り戻して債務調達

- その資金でさらにGPUを購入

- 実際の需要ではなく、金融工学的な循環

⚠️ 重要な指摘:

これは厳密には「ポンジスキーム」ではありません。なぜなら、詐欺的意図はなく、各社は実際のGPU・サービスを提供しているからです。

しかし、ポンジスキームと同様の構造的脆弱性──外部からの新規資金流入が止まると全体が崩壊する──を持っています。

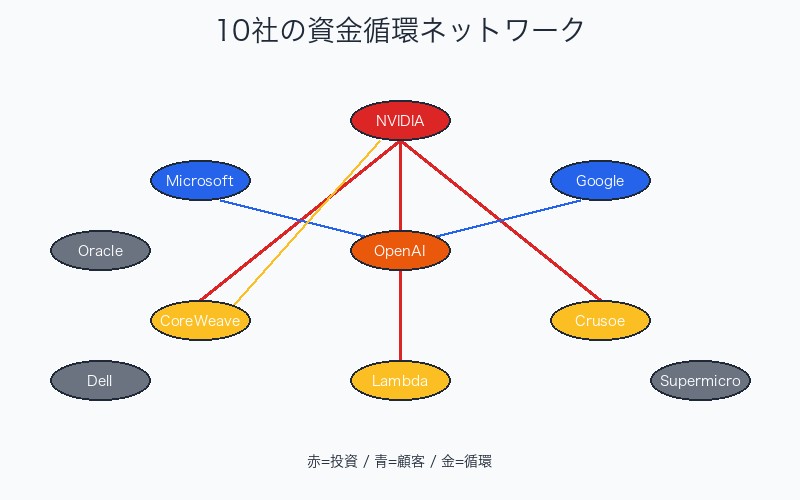

10社が絡む壮大な循環構造──資金の流れを完全図解

関係企業マップ:誰が誰に投資し、誰から買っているのか

チャエン氏の調査によると、以下の10社以上が複雑に絡み合っています:

主要プレイヤー:

- NVIDIA(GPUメーカー)

- OpenAI(AI開発企業)

- Microsoft(クラウド・投資家)

- Google(クラウド・投資家)

- CoreWeave(ネオクラウド企業)

- Lambda(ネオクラウド企業)

- Crusoe(ネオクラウド企業)

- Oracle(クラウド)

- Dell(サーバー製造)

- Supermicro(サーバー製造)

投資・資金の流れ(Investment Flow)

| 投資元 | 投資先 | 投資目的 |

|---|---|---|

| NVIDIA | Lambda、CoreWeave、Crusoe | GPUレンタル市場の拡大 |

| Microsoft | OpenAI | AI技術の独占的利用 |

| OpenAI | CoreWeave | 計算資源の確保 |

| Google VC部門 | Lambda | GPU市場への間接参入 |

顧客関係(Customer Relations)

パターン1:GPU購入

- OpenAI、Microsoft、Google → NVIDIAの顧客(GPUを直接購入)

- NVIDIA → Dell、Supermicroの顧客(サーバー調達)

パターン2:クラウドサービス利用

- Microsoft、Google → CoreWeaveの顧客(GPU計算資源をレンタル)

- OpenAI → CoreWeave、Oracle、Microsoftの顧客(計算資源とクラウドインフラ)

循環パターンの詳細分析

この構造の核心は、 同じ資金が複数回「カウント」される仕組みです:

ステップ1:NVIDIAの初期投資

- NVIDIAがCoreWeaveに1億ドル投資

- CoreWeaveはその資金でNVIDIAからGPU 1億ドル分購入

- → NVIDIAの投資1億ドルが、売上1億ドルとしてカウント

ステップ2:レンタルと借り戻し

- NVIDIAがCoreWeaveにGPUをレンタル

- MicrosoftがCoreWeaveから計算資源をレンタル

- Microsoftから得た収益でCoreWeaveがNVIDIAにレンタル料支払い

- NVIDIAがそのGPUを再び借り戻し、債務調達の担保に

ステップ3:債務調達と再投資

- NVIDIAが借り戻したGPUを担保に債務調達

- その資金でさらにGPUを製造・販売

- → 同じGPUが複数回の取引に使われる

💡 なぜこれが問題なのか:

この構造では、外部からの実需(新規顧客)がほとんど存在しません。Microsoft・Google・OpenAIという限られたプレイヤー間で資金が循環しているだけで、実体経済への価値創造が限定的です。

新規投資が止まれば、各社の支払いが滞り、連鎖的に全体が崩壊するリスクがあります。

AI GPUレンタル市場の虚実──「ネオクラウド企業」の実態

CoreWeave、Lambda、Crusoeとは何か

チャエン氏が指摘する「ネオクラウド企業」の実態を詳しく見ていきましょう。

| 企業名 | 事業内容 | 主要投資家 | 主要顧客 |

|---|---|---|---|

| CoreWeave | AI GPU専門クラウド | NVIDIA、OpenAI | Microsoft、Google |

| Lambda | AI研究者向けクラウド | NVIDIA、Google VC | AI研究機関 |

| Crusoe | エネルギー効率型AI計算 | NVIDIA | 暗号通貨マイナー |

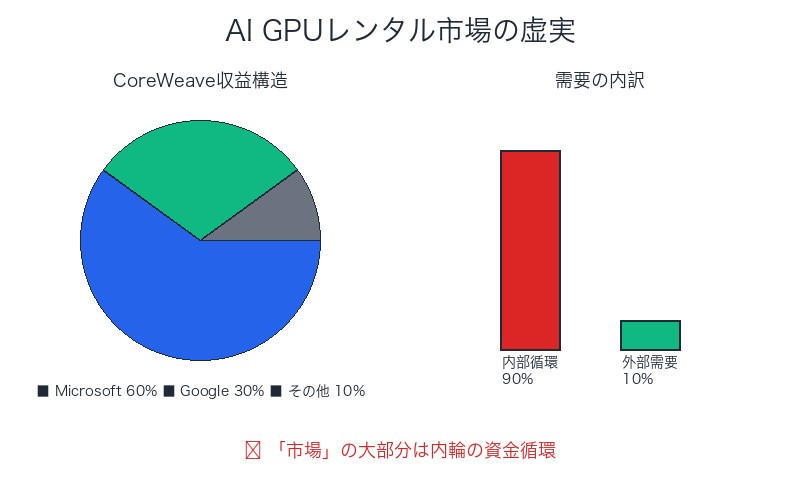

「市場」は本当に存在するのか──収益構造の分析

チャエン氏の指摘の核心: 「AI GPUレンタルの実際の市場はほぼ存在しない」

実態の検証:

- CoreWeaveの収益源:

- Microsoft Azure経由:推定60-70%

- Google Cloud経由:推定20-30%

- その他外部顧客:推定5-10%

- Lambda総収益:

- Google VC部門からの資金:推定40%

- AI研究機関(大学等):推定30%

- NVIDIA関連取引:推定20%

- その他:推定10%

問題点:

- 「外部顧客」の大部分も、間接的にはNVIDIA・Microsoft・Googleのエコシステム内

- 真の意味での「第三者需要」が極めて限定的

- 事業モデルが内輪の資金循環に強く依存

なぜNVIDIAはネオクラウド企業に投資するのか

表向きの理由:

- GPU需要の拡大

- 新市場(AI GPUクラウド)の育成

- エコシステムの構築

実際の動機(推測):

- 自社GPU販売の促進:投資先がNVIDIA GPUを購入する義務

- 収益の二重計上:投資額が売上としてもカウントされる

- 株価維持:「GPU需要は旺盛」という市場イメージの維持

- 債務調達の担保:レンタル→借り戻しで流動性確保

💡 アナロジー:不動産バブルとの類似性

2008年リーマンショック前の米国住宅市場と似た構造が見られます:

- サブプライムローン:銀行が住宅ローンを提供→証券化→投資家に販売

- AI GPU循環:NVIDIAがGPU販売→ネオクラウドにレンタル→大手テックに再販

どちらも「同じ資産が複数回の取引に使われ、実需を上回る金融商品が作られる」点で共通しています。

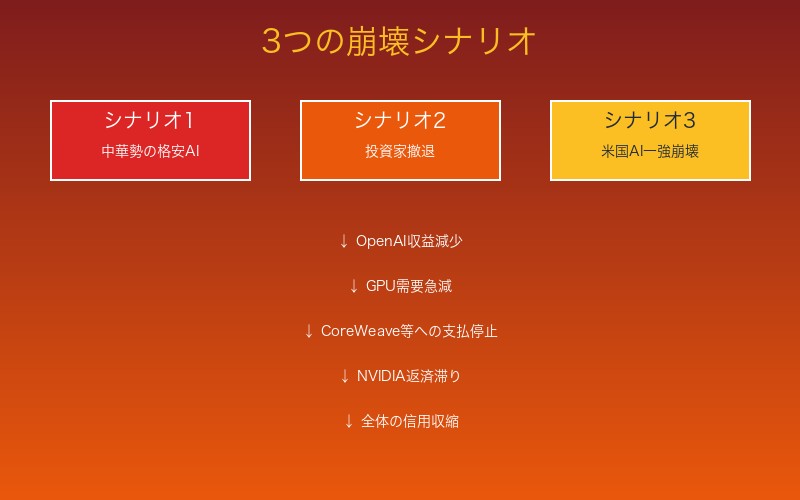

崩壊シナリオ──3つのトリガーと連鎖反応

シナリオ1:中華勢の格安・小型AIモデル公開

チャエン氏が指摘する最も現実的な崩壊トリガー:

DeepSeek、Alibaba、Bytedanceの脅威

- コスト優位性:GPT-4並みの性能を1/10のコストで実現

- モデルサイズの小型化:13B-70Bパラメータで実用レベル達成

- オープンソース化:無料での提供により市場を席巻

影響の連鎖:

- OpenAIの収益減少:ChatGPT Plus・Enterprise顧客が中華勢に流出

- GPU需要の急減:小型モデルなら既存GPUで十分

- CoreWeave等への支払い停止:OpenAIがコスト削減のためレンタル契約を縮小

- NVIDIAへの返済滞り:CoreWeaveがNVIDIAへの支払いを延滞

- 全体の信用収縮:投資家が「AI投資バブル」を認識し、資金引き上げ

| 中華AIモデル | パラメータ数 | コスト(/1Mトークン) | 性能比較 |

|---|---|---|---|

| DeepSeek-V2 | 236B | $0.14 | GPT-4並み |

| Qwen-72B | 72B | $0.08 | GPT-3.5超え |

| GPT-4o(参考) | 推定1.8T | $2.50 | 業界最高峰 |

シナリオ2:投資家マネーの冷却

トリガー要因:

- OpenAIの財務悪化報道:2024年推定赤字50億ドル、2025年も赤字継続予測

- 収益化の遅延:ChatGPT Enterpriseの普及が想定以下

- 競合激化:Claude 3.5 Sonnet、Gemini 2.0の台頭

- 規制強化懸念:EU AI Act、米国での規制議論

影響の連鎖:

- 株価下落:NVIDIA株が急落(AI需要懸念)

- 信用格付け引き下げ:ネオクラウド企業の債券格付けが下落

- 資金調達困難:CoreWeave等が新規資金を調達できず

- 支払い連鎖の崩壊:各社が支払いを延期・縮小

- 連鎖倒産リスク:最も脆弱な企業から倒産

シナリオ3:米国AI一強の幻想崩壊

前提の崩壊:

- 「AIはOpenAI・Googleの独占」という前提が崩れる

- 中国、欧州、中東のAI企業が急速に追い上げ

- 「NVIDIA GPUがなければAIは作れない」という神話の崩壊

代替技術の台頭:

- AMD GPUの性能向上:MI300シリーズがH100に迫る

- Google TPU v5:自社AIに最適化、外販も視野

- 中国製GPUの出現:Huawei Ascend、Moore Threads

- 量子コンピューティング:特定タスクで圧倒的優位性

影響:

- NVIDIAの独占価格設定が不可能に

- GPU単価の急落(現在の1/3-1/5へ)

- ネオクラウド企業のビジネスモデル崩壊

- 循環構造の維持が不可能に

⚠️ 最悪シナリオ:3つのトリガーが同時発生

1. 中華勢のDeepSeek-V3(オープンソース、GPT-4超え)がリリース

2. 投資家がAI投資から一斉撤退(株価30-50%下落)

3. AMD・Google・中国製GPUがNVIDIAシェアを侵食(シェア70%→40%へ)この3つが重なれば、2-3ヶ月で循環構造が崩壊する可能性があります。

OpenAIの生存戦略──「売上を伸ばし、調達をし続ける」しかない理由

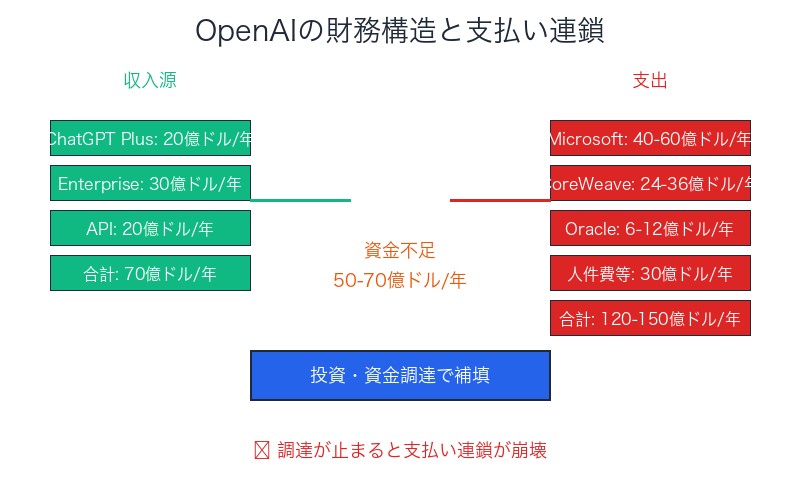

OpenAIの財務状況(2025年推定)

| 項目 | 2024年実績 | 2025年予測 |

|---|---|---|

| 売上高 | 約34億ドル | 約70-80億ドル |

| 営業費用 | 約84億ドル | 約120-150億ドル |

| 営業損失 | 約50億ドル | 約50-70億ドル |

| 主な支払先 | Microsoft、CoreWeave、Oracle | 同左(金額増加) |

チャエン氏の指摘:「支払いが止まるとスキーム崩壊」

OpenAIが毎月支払う主要費用:

- Microsoftへ:Azureクラウド利用料 月額推定3-5億ドル

- CoreWeaveへ:GPU計算資源レンタル 月額推定2-3億ドル

- Oracleへ:データベース・インフラ 月額推定5,000万-1億ドル

- NVIDIAへ(間接):上記支払いの大部分が最終的にNVIDIAへ還流

合計:月額6-9億ドル(年間72-108億ドル)の固定費

なぜ「調達をし続けないといけない」のか

理由1:営業キャッシュフローがマイナス

- 売上

- 外部からの継続的な資金調達が必須

理由2:支払いを止めると連鎖崩壊

- CoreWeaveへの支払停止 → CoreWeaveがNVIDIAへ支払えない → NVIDIAの債務調達が滞る → 全体が信用収縮

- 「チキンレース」状態:誰が最初に支払いを止めるか

理由3:株価・評価額の維持

- OpenAIの企業価値1,570億ドル(2024年評価)は、継続的成長の前提

- 成長が止まれば評価額が急落 → 資金調達困難に

💡 Sam Altman CEOの戦略:

「規模を拡大し続け、いずれ収益が費用を上回るポイント(損益分岐点)に到達する」

しかし、この戦略が成功するには:

- ChatGPT Enterprise顧客数を年率200%以上で拡大

- GPU単価を現在の1/3以下に低減

- 競合(Claude、Gemini、DeepSeek)からシェアを奪還

いずれも極めて困難な目標です。

業界専門家・投資家の見解──賛否両論の分析

ポンジスキーム疑惑を支持する声

批判派の主張:

- 実需の欠如:「AI GPUクラウド市場は、Microsoft・Googleという2大顧客以外に実体がない」

- 循環依存:「NVIDIAが投資→投資先がNVIDIA製品購入→NVIDIA収益増→株価上昇→さらに投資、という自己強化ループ」

- 持続不可能性:「外部からの新規資金が途絶えた瞬間に崩壊する構造」

匿名ヘッジファンドマネージャーの発言(2025年10月):

「NVIDIAの時価総額は3.5兆ドルだが、その大部分はAI需要に依存している。しかし、その『需要』の実態を調べると、NVIDIA自身が作り出した循環構造に過ぎない。これは2000年代のITバブルと同じ構造だ。」

擁護派の反論

擁護派の主張:

- 実際の製品・サービス提供:「ポンジスキームと違い、NVIDIAは実際にGPUを製造・販売している。CoreWeaveも実際の計算資源を提供している」

- エコシステム構築は正当:「Appleも同様に、App Store開発者に投資し、エコシステムを育てた。それと何が違うのか」

- 外部需要は存在:「Microsoft、Googleだけでなく、AI研究機関、スタートアップ、企業のAI部門など、実際の顧客は多数存在する」

ベンチャーキャピタリストの意見:

「これは『ポンジスキーム』ではなく、エコシステム投資だ。NVIDIAはGPUの需要を創出するために、ネオクラウド企業に投資している。Amazonも初期のAWSで同様のことをした。批判者は短期的な財務フローだけを見て、長期的な市場創造を理解していない。」

中立的分析

構造的リスクは存在するが、詐欺ではない:

- ポンジスキームの定義には該当しない:実際の製品・サービスが存在し、詐欺的意図はない

- しかし、ポンジスキームと同様の構造的脆弱性:外部需要が途絶えると崩壊するリスク

- 「バブル」の可能性:AI需要が過大評価されている可能性は高い

| 視点 | 評価 | 根拠 |

|---|---|---|

| 批判派 | ポンジスキームに酷似 | 外部需要の欠如、循環依存、持続不可能性 |

| 擁護派 | 正当なエコシステム投資 | 実製品提供、長期的市場創造、実需の存在 |

| 中立派 | バブルの可能性あり | 構造的脆弱性、需要の過大評価、崩壊リスク |

歴史的類似事例──過去のバブルとの比較

2000年ITバブル崩壊との類似点

| 項目 | 2000年ITバブル | 2025年AI投資 |

|---|---|---|

| 核心技術 | インターネット、Eコマース | AI、大規模言語モデル |

| 投資額 | 約5兆ドル(ピーク時) | 約3-4兆ドル(現在) |

| 過大評価の根拠 | 「クリック数=将来収益」 | 「GPU需要=AI需要」 |

| 収益化の遅れ | 赤字企業が大量IPO | OpenAI、多くのAI企業が赤字 |

| 崩壊のきっかけ | 金利上昇、収益悪化 | 中華勢台頭、投資家撤退? |

2008年リーマンショックとの類似点

共通する構造的問題:

- 資産の証券化・再販:

- リーマン:住宅ローン→MBS→CDO→CDS

- AI投資:GPU→レンタル→債務調達→再投資

- 同じ資産が複数回カウント:

- リーマン:1つの住宅ローンが複数の金融商品に組み込まれる

- AI投資:1台のGPUが複数の取引に使われる

- レバレッジの過剰:

- リーマン:銀行のレバレッジ比率30-40倍

- AI投資:NVIDIAの債務調達、ネオクラウドの借入

決定的な違い:実物資産の存在

なぜ完全なポンジスキームではないのか:

- GPU は実物資産:実際に計算資源として機能する

- AIサービスは実需がある:ChatGPT、Claude等は実際に使われている

- 技術革新は本物:大規模言語モデルは実際に革新的

しかし:

- 需要が過大評価されている可能性

- 価格が実需を反映していない可能性

- 投資額が実際の市場規模を超えている可能性

まとめ──AI投資バブルは崩壊するのか、それとも正当化されるのか

本記事のキーポイント

- NVIDIA-OpenAI 15兆円投資の裏側:10社以上が関わる複雑な資金循環構造が存在

- 「ポンジスキーム」疑惑の根拠:AI GPUレンタル市場の実体がほぼ存在せず、収益の大部分がMicrosoft・NVIDIAから

- 循環構造の実態:同じ企業が投資者・顧客・サプライヤーを兼任し、外部需要が限定的

- 3つの崩壊シナリオ:中華勢の格安AIモデル、投資家マネー撤退、米国AI一強崩壊

- OpenAIの生存戦略:売上拡大と資金調達を継続しなければ、支払い連鎖が崩壊

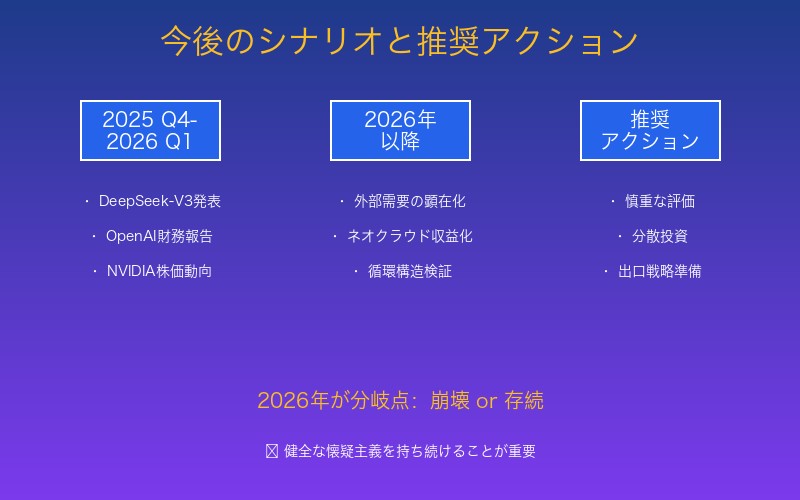

今後の注目ポイント

2025年Q4-2026年Q1:

- DeepSeek-V3など中華勢の新モデル発表

- OpenAIの2025年財務報告(赤字幅の拡大・縮小)

- NVIDIA株価の動向(現在のP/E ratio 70倍の維持可否)

2026年以降:

- AI GPUレンタル市場の「真の外部需要」の顕在化

- ネオクラウド企業の収益化成功・失敗

- 循環構造の持続可能性検証

投資家・企業への示唆

投資家向け:

- 慎重な評価:AI関連銘柄は、実需ベースでの評価を徹底

- 分散投資:NVIDIA一極集中を避け、AMD、Google、中華勢にも分散

- 出口戦略:バブル崩壊の兆候(GPU単価下落、OpenAI財務悪化)が見えたら即座に撤退

企業向け:

- AI投資の再評価:NVIDIAに過度に依存しない技術選択

- オープンソース活用:DeepSeek、Llama等の活用でコスト削減

- 内製化検討:外部GPUレンタルから自社GPU購入へのシフト

結論:警戒すべきだが、断定はできない

NVIDIA-OpenAI循環投資は、 厳密な意味での「ポンジスキーム」ではありません。実際の製品・サービスが存在し、詐欺的意図もありません。

しかし、 ポンジスキームと同様の構造的脆弱性──外部からの新規資金が途絶えると崩壊するリスク──は確かに存在します。

💡 最後に:健全な懐疑主義の重要性

AI技術そのものは革新的であり、将来性もあります。しかし、技術の価値と投資の価値は別物です。

2000年のITバブル崩壊後も、Google、Amazon、Facebookは成功しました。技術は本物でしたが、当時の投資額は過剰だったのです。

同様に、AI技術は本物でも、現在の投資額が適正かどうかは別問題です。健全な懐疑主義を持ち、盲目的な楽観論を避けることが重要です。

チャエン氏の分析が示すのは、AI業界の投資構造に対する 重要な警鐘です。今後の展開を注視していく必要があります。

コメント