Bloombergが報じた「700億ドル」の衝撃

2025年12月12日、Bloombergは中国政府が半導体産業に最大700億ドル(約10.5兆円)の新たなインセンティブを検討していると報じました。これは、単一国家による半導体投資として史上最大規模となる可能性があります。

承認されれば、米国の「CHIPS法」(527億ドル)を上回り、中国の「半導体自給自足」への本気度を世界に示すことになります。

投資計画の詳細

現在検討されている計画の詳細は以下の通りです。

| 項目 | 内容 |

|---|---|

| 投資規模 | 2000億〜5000億元(280億〜700億ドル) |

| 位置づけ | 既存の「ビッグファンドIII」(500億ドル)とは別枠 |

| 目的 | 外国製チップへの依存削減、AI・国家安全保障の確保 |

| 主な対象企業 | SMIC、Huawei、Cambricon、Moore Threads |

| 方針 | 習近平の「挙国体制」(全国家的アプローチ) |

既存投資との関係

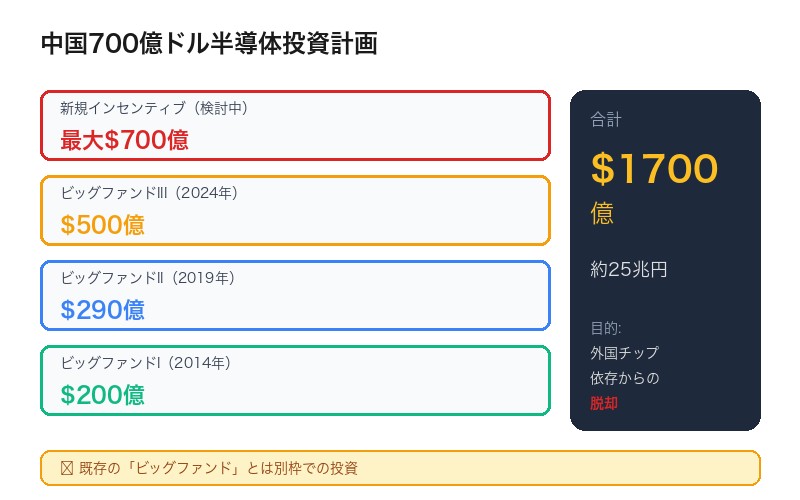

重要なのは、この700億ドルが既存の投資とは別枠であることです。中国はすでに「国家集成電路産業投資基金」(通称:ビッグファンド)を通じて大規模投資を行っています。

- ビッグファンドI(2014年):約200億ドル

- ビッグファンドII(2019年):約290億ドル

- ビッグファンドIII(2024年):約500億ドル

- 新規インセンティブ(検討中):最大700億ドル

合計すると、約1700億ドル(約25兆円)の国家資金が半導体産業に投入されることになります。

米国CHIPS法との比較

米国は2022年に「CHIPS and Science Act」を成立させ、半導体産業への支援を強化しました。しかし、中国の新計画はこれを大きく上回ります。

| 比較項目 | 米国 CHIPS法 | 中国 新計画 |

|---|---|---|

| 直接補助金 | 527億ドル | 最大700億ドル |

| 税制優遇 | 約240億ドル | 別途存在 |

| 既存基金 | なし | 約990億ドル(ビッグファンド計) |

| 総動員資金 | 約767億ドル | 約1700億ドル |

この差は、米中半導体戦争における中国の本気度を示しています。

対象企業:中国半導体の「四天王」

1. SMIC(中芯国際)

中国最大の半導体ファウンドリ(受託製造会社)。Huaweiの主要製造パートナーとして、最先端チップの国産化を担っています。

- 現状:7nmプロセスでの量産を達成

- 課題:EUV露光装置なしでの微細化限界

- TSMCとの差:約6年の技術ギャップ

2. Huawei(華為)

米国制裁の主要ターゲットでありながら、チップ設計で着実に進歩。最新のKirin 9030プロセッサは「中国の国産半導体製造で最も先進的」と評価されています。

3. Cambricon(寒武紀)

AIチップに特化した企業。NVIDIAに対抗するAIアクセラレータの開発を進めています。

4. Moore Threads(摩尔线程)

GPUメーカーとして、NVIDIAの代替を目指す企業。ゲーミングからAIまで幅広い用途をカバー。

なぜこのタイミングか?

この大規模投資計画が検討される背景には、複数の要因があります。

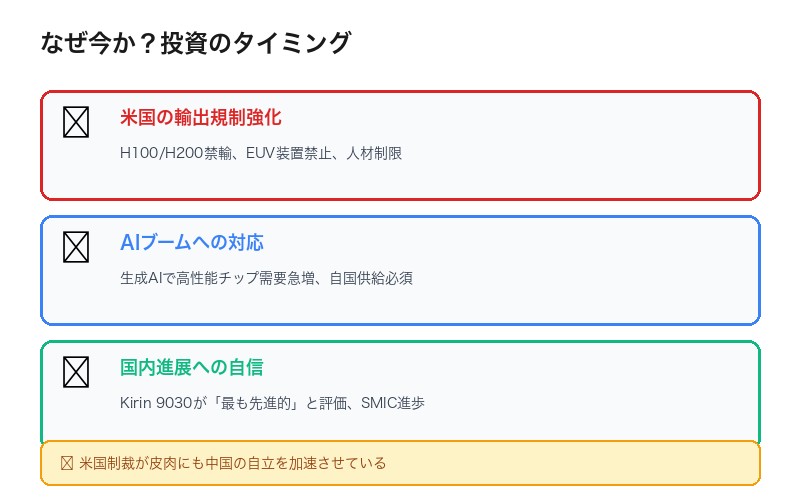

1. 米国の輸出規制強化

バイデン政権からトランプ政権への移行に伴い、対中半導体規制はさらに厳格化される見通しです。

- NVIDIA H100/H200の輸出規制

- 先端製造装置(ASML EUV)の禁輸

- 人材交流の制限

2. AIブームへの対応

生成AIの爆発的普及により、高性能チップの需要が急増。中国はAI分野での遅れを取り戻すため、自国チップの開発を加速させています。

3. 国内進展への自信

TechInsightsの分析によれば、HuaweiのKirin 9030は「中国の国産半導体製造で最も先進的」と評価されています。SMICとの協力で、予想以上に進歩が見られるのです。

この投資が示す「2つの重要なシグナル」

今回の700億ドル計画は、2つの重要なメッセージを発しています。

シグナル1:米国への依存は想定より少ない

中国が自国チップに大規模投資できるということは、米国の制裁による痛みが想定ほど深刻ではないことを示唆しています。

- 代替サプライチェーンの構築が進んでいる

- 国内需要を国内供給でカバーする自信

- 制裁への適応が進んでいる

シグナル2:国家主導の開発が予想以上に順調

「挙国体制」(全国家的アプローチ)が機能していることを示しています。

- SMIC:7nm量産を達成

- Huawei:Kirin 9030で技術的進歩

- Cambricon:AIチップで独自路線

「この傾向は、中国が自前のオープンソースモデルで追いついているという事実よりも、はるかに重要になる可能性がある」

グローバル半導体競争の新局面

中国の大規模投資は、グローバルな半導体競争を新たな段階に引き上げます。

| 国/地域 | 主要政策 | 投資規模 |

|---|---|---|

| 中国 | 国家主導の自給自足 | 約1700億ドル |

| 米国 | CHIPS法 | 約767億ドル |

| EU | 欧州チップ法 | 約430億ユーロ |

| 日本 | 半導体復活戦略 | 約2兆円 |

| 韓国 | K-半導体戦略 | 約510兆ウォン(民間含む) |

6年の技術ギャップは埋まるか?

現時点で、中国はTSMCの最先端プロセスから約6年遅れとされています。

| プロセスノード | TSMC | SMIC |

|---|---|---|

| 3nm | 2022年量産 | 未達成 |

| 5nm | 2020年量産 | 未達成 |

| 7nm | 2018年量産 | 2023年量産 |

しかし、重要なのは最先端だけが重要ではないということです。多くのAIチップ、自動車用チップ、IoTデバイスは、7nm〜28nmのプロセスで十分機能します。中国はこの「成熟ノード」で圧倒的なシェアを獲得しつつあります。

まとめ:半導体戦争の新章

中国の700億ドル半導体投資計画は、米中テック戦争の新たな章の始まりを告げています。

重要ポイント:

- 史上最大規模:単一国家の半導体インセンティブとして史上最大

- CHIPS法超え:米国の527億ドルを上回る700億ドル

- 既存投資と別枠:ビッグファンド990億ドルに加算

- 対象企業:SMIC、Huawei、Cambricon、Moore Threads

- 2つのシグナル:米国依存の低下、国家開発の順調さ

- 技術ギャップ:TSMCから約6年遅れ、ただし成熟ノードで優位

この投資が実現すれば、半導体産業の地政学的構図は大きく変わる可能性があります。米国の制裁が中国の自立を加速させるという皮肉な結果になりつつあるのかもしれません。

コメント