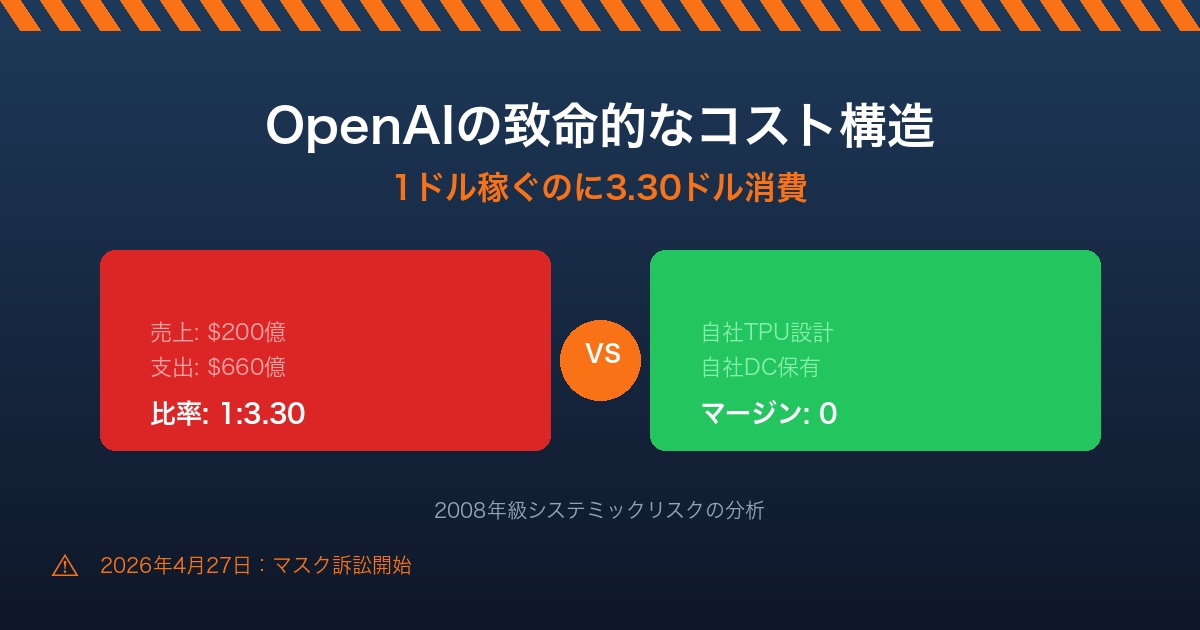

OpenAIは1ドル稼ぐのに3.30ドルを使っている。

一方でGoogleは、サプライヤーマージンが実質0ドル。

この「たった一つの事実」が、今AI業界で起きていることのすべてを説明している。だが、ほとんど誰も気づいていない。

本記事では、OpenAIとGoogleのコスト構造の違い、それが引き起こす業界構造の変化、そして2008年金融危機に匹敵する「システミックリスク」の可能性について徹底分析する。

数字で見るOpenAIの収支構造

OpenAIの財務状況を具体的な数字で見てみよう。

| 項目 | 金額 | 備考 |

|---|---|---|

| 売上 | 200億ドル | ChatGPT Plus、API利用料など |

| 支出 | 660億ドル | GPU調達、Azure利用料、運営費 |

| 収支比率 | 1:3.30 | 1ドル稼ぐのに3.30ドル消費 |

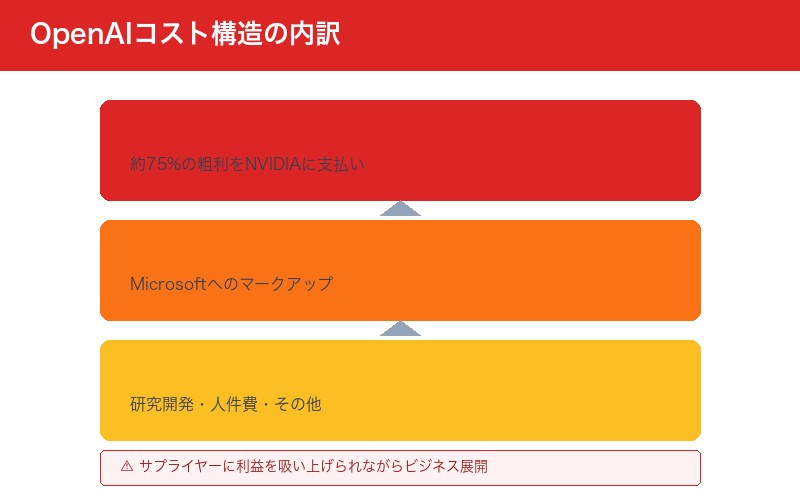

OpenAIのコスト構造の内訳

OpenAIが抱えるコスト負担は3層構造になっている:

- NVIDIA GPU調達:約75%の粗利をNVIDIAに支払い

- Azure利用料:MicrosoftへのクラウドインフラマークアップP

- 運営コスト:研究開発、人件費、その他運営費用

つまり、OpenAIはサプライヤーに利益を吸い上げられながらビジネスを展開している状態だ。

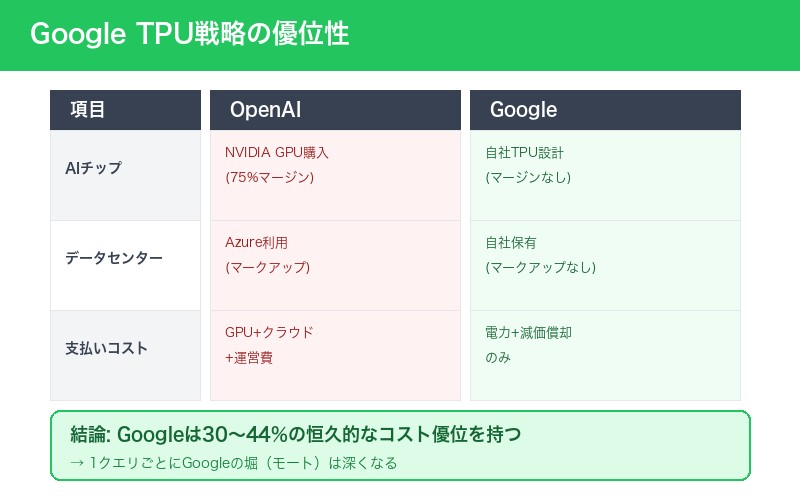

Googleの「ゼロマージン」優位性

対照的に、Googleのコスト構造は根本的に異なる。

| 項目 | OpenAI | |

|---|---|---|

| AIチップ | NVIDIA GPU購入(75%マージン) | 自社TPU設計(マージンなし) |

| データセンター | Microsoft Azure(マークアップあり) | 自社保有(マークアップなし) |

| 支払うコスト | GPU + クラウド + 運営費 | 電力 + 減価償却のみ |

| コスト優位性 | ベースライン | 30〜44%のコスト優位 |

この差は「恒久的」だ。なぜなら、Googleはインフラを自社で垂直統合しているからである。

重要な洞察:

「OpenAIが1クエリ処理するたびに不利は積み上がり、Googleが1クエリ処理するたびに堀(モート)は深くなる」

市場シェアの急激な変化

このコスト構造の差は、すでに市場に現れ始めている。

| 指標 | ChatGPT | Gemini |

|---|---|---|

| 米国トラフィック変化 | 11月に35%減少 📉 | 急成長継続 📈 |

| ユーザー数 | (非公開) | 5か月で6.5億人 |

| 成長率 | 鈍化傾向 | 62%成長 |

業界の動き

この変化を受けて、業界では重要な動きが起きている:

- Marc Benioff(Salesforce CEO)が3年間使ったOpenAIからGoogle側に公然と乗り換え

- ChatGPTに広告導入が決定 — 収益構造の改善を模索

- Sam Altmanが12月に「コードレッド(非常事態)」を宣言

- GPT論文のオリジナル著者4人全員が退職

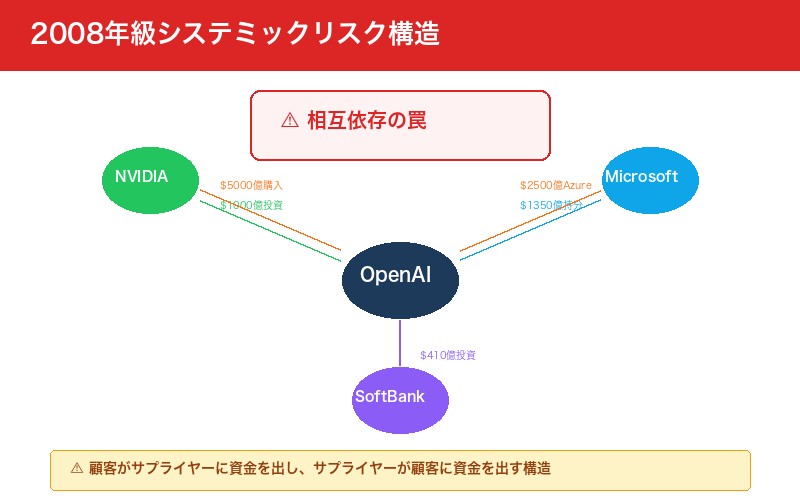

2008年級のシステミックリスク

しかし、本当に懸念すべきは単なる競争ではない。AI業界には2008年金融危機に匹敵するシステミックリスクが潜んでいる。

複雑に絡み合う投資関係

| 投資元 | 投資先 | 金額/条件 |

|---|---|---|

| SoftBank | OpenAI | 410億ドル投資 |

| SoftBank | NVIDIA株 | 58.3億ドル分を売却 |

| NVIDIA | OpenAI | 1000億ドル投資意向 |

| OpenAI | NVIDIA | 5000億ドル分GPU購入契約 |

| Microsoft | OpenAI持分 | 1350億ドル規模 |

| OpenAI | Azure | 2500億ドルコミットメント |

この構造の問題点は明らかだ:

顧客がサプライヤーに資金を出し、サプライヤーが顧客に資金を出す構造

— これは2008年の金融危機で見られた「相互依存の罠」と同じパターンである

イェール大学研究者の警告

イェール大学の研究者はこの状況について以下のように指摘している:

「2008年の金融危機に似た、破壊的な連鎖反応を引き起こしかねない」

— イェール大学研究者

ヘッジファンドのAIインフラ投資ポジションは、ロングが93パーセンタイルに達している。これは市場が極端に楽観的であることを示している。

再評価が起きたとき、出口は、そこにいる全員分は用意されていない。

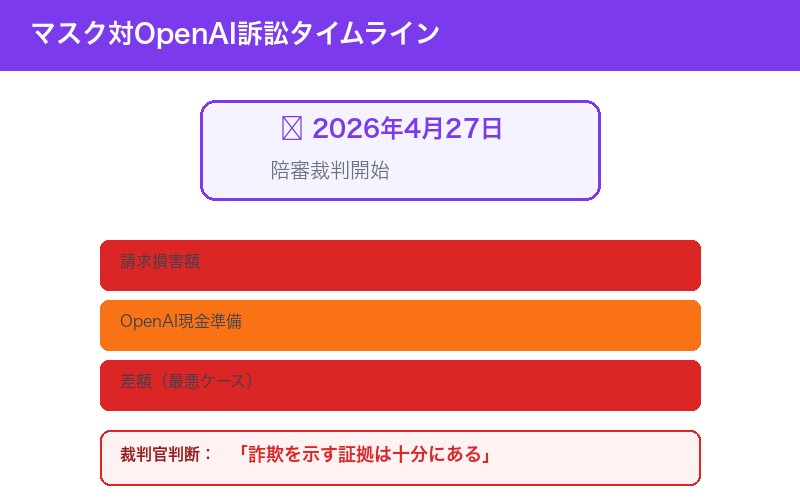

引き金となる日:2026年4月27日

このシステミックリスクが顕在化する可能性のある日が、すでに決まっている。

| 項目 | 内容 |

|---|---|

| 日付 | 2026年4月27日 |

| イベント | マスク対OpenAI訴訟 陪審裁判開始 |

| 請求損害額 | 790〜1340億ドル |

| OpenAI現金準備 | 640億ドル |

| 裁判官判断 | 「詐欺を示す証拠は十分にある」 |

注目すべきは、請求損害額(790〜1340億ドル)がOpenAIの現金準備(640億ドル)を大幅に超えている点だ。

裁判官がすでに「詐欺を示す証拠は十分にある」と判断していることも、OpenAIにとって不利な材料である。

NetscapeとMicrosoft:歴史は繰り返すのか

この状況は、1990年代のブラウザ戦争を彷彿とさせる。

| 比較 | 1990年代 | 2020年代 |

|---|---|---|

| 挑戦者 | Netscape | OpenAI |

| 巨人 | Microsoft | |

| 技術力 | 同等 | 同等 |

| 決定的な差 | OS統合 vs 単体製品 | コスト構造 |

「GoogleにとってのOpenAIは、かつてのMicrosoftにとってのNetscapeと同じ存在だ。能力は同等。だが、コスト構造は致命的に違う。」

まとめ:AI業界の構造的転換点

OpenAIが直面している課題は、単なる経営問題ではない。AI業界全体の構造的な転換点を示している。

キーポイント

| 項目 | 内容 |

|---|---|

| コスト構造 | OpenAI 1:3.30 vs Google ゼロマージン |

| 市場動向 | ChatGPT減少、Gemini急成長 |

| システミックリスク | 相互依存の投資構造 |

| 引き金 | 2026年4月27日 マスク訴訟 |

| 歴史的類似 | Netscape vs Microsoft |

OpenAIの苦境は、「優れた技術だけでは勝てない」という厳しい現実を示している。インフラを垂直統合したGoogleと、サプライヤーに依存するOpenAIでは、時間が経つほど差が開いていく構造になっている。

2026年4月27日の訴訟結果次第では、AI業界全体を巻き込む連鎖反応が起きる可能性がある。投資家、企業、そしてAIを活用するすべての人にとって、注視すべき重要な転換点だ。

参考情報:

コメント