- 上昇する矢印とグラフ

- Metaのロゴを控えめに配置

- 「475億ドル」「36%↑」の数字を強調

- 背景はMetaのブランドカラー(青系)

- AIやテクノロジーを暗示する要素

Meta社、第2四半期決算で予想を大幅上回る475億ドル達成:AI投資が結実し純利益36%増

はじめに:予想を大きく上回る好決算

2025年7月31日(米国時間)、Meta Platforms社は2025年第2四半期(4-6月期)の決算を発表し、市場の予想を大幅に上回る業績を達成しました。売上高は前年同期比22%増の475億ドルと、アナリスト予想の448億ドルを大きく上回り、同社自身の予想レンジ(425億~455億ドル)の上限をも超える結果となりました。

この好調な業績は、AI技術への積極的な投資が広告ビジネスの効率化に寄与し、FacebookやInstagramの利用者数も堅調に推移したことが要因です。本記事では、Meta社の第2四半期決算の詳細と、今後の展望について分析します。

決算ハイライト:すべての指標で予想を上回る

売上高と利益の大幅成長

2025年第2四半期の主要財務指標は以下の通りです:

| 指標 | 2025年Q2実績 | 前年同期比 | 市場予想 |

|---|---|---|---|

| 売上高 | 475億ドル | +22% | 448億ドル |

| 純利益 | 183億ドル | +36% | 167億ドル |

| 1株当たり利益(EPS) | 7.12ドル | +38% | 6.54ドル |

特筆すべきは、売上高が自社予想の上限455億ドルを20億ドルも上回ったことです。これは、AI技術を活用した広告ターゲティングの精度向上と、広告主からの需要増加が主な要因となっています。

利用者数の継続的な成長

Meta社のプラットフォーム全体の利用者数も堅調に推移しています:

- ファミリーDAP(日間アクティブ利用者数):34.8億人(前年同期比6%増)

- Facebook DAU:21.4億人(前年同期比4%増)

- Instagram MAU:27.5億人(前年同期比8%増)

- WhatsApp利用者数:24億人以上

これらの数字は、TikTokなど競合サービスとの激しい競争環境下でも、Meta社のプラットフォームが依然として強い魅力を持っていることを示しています。

AI投資が業績を牽引:広告ビジネスの革新

AI技術による広告効率の向上

Meta社の好業績を支える最大の要因は、AI技術への積極的な投資です。同社は以下の分野でAIを活用しています:

- 広告ターゲティングの精度向上

- 機械学習による利用者の興味・関心の精密な分析

- リアルタイムでの広告配信最適化

- コンバージョン率の大幅改善

- コンテンツ推薦アルゴリズムの改善

- Reelsの視聴時間が前年比35%増加

- エンゲージメント率の向上

- 滞在時間の延長

- 広告クリエイティブの自動生成

- AI による広告文案の作成支援

- 画像・動画の自動編集機能

- A/Bテストの自動化

Advantage+ スイートの成功

特に注目すべきは、AI駆動の広告自動化ツール「Advantage+」の成功です。このツールを使用した広告主は、平均してROAS(広告費用対効果)が22%向上したと報告されています。

地域別業績:アジア太平洋地域が高成長

地域別売上高の内訳

| 地域 | 売上高(億ドル) | 前年同期比 | 構成比 |

|---|---|---|---|

| 北米 | 242.3 | +18% | 51% |

| 欧州 | 109.3 | +20% | 23% |

| アジア太平洋 | 95.0 | +32% | 20% |

| その他 | 28.5 | +28% | 6% |

アジア太平洋地域の高成長が目立ち、特にインド、インドネシア、日本での広告収入が大幅に増加しました。これは、モバイルファーストの利用者が多い地域でのReelsの人気と、現地企業のデジタル広告投資の増加が要因です。

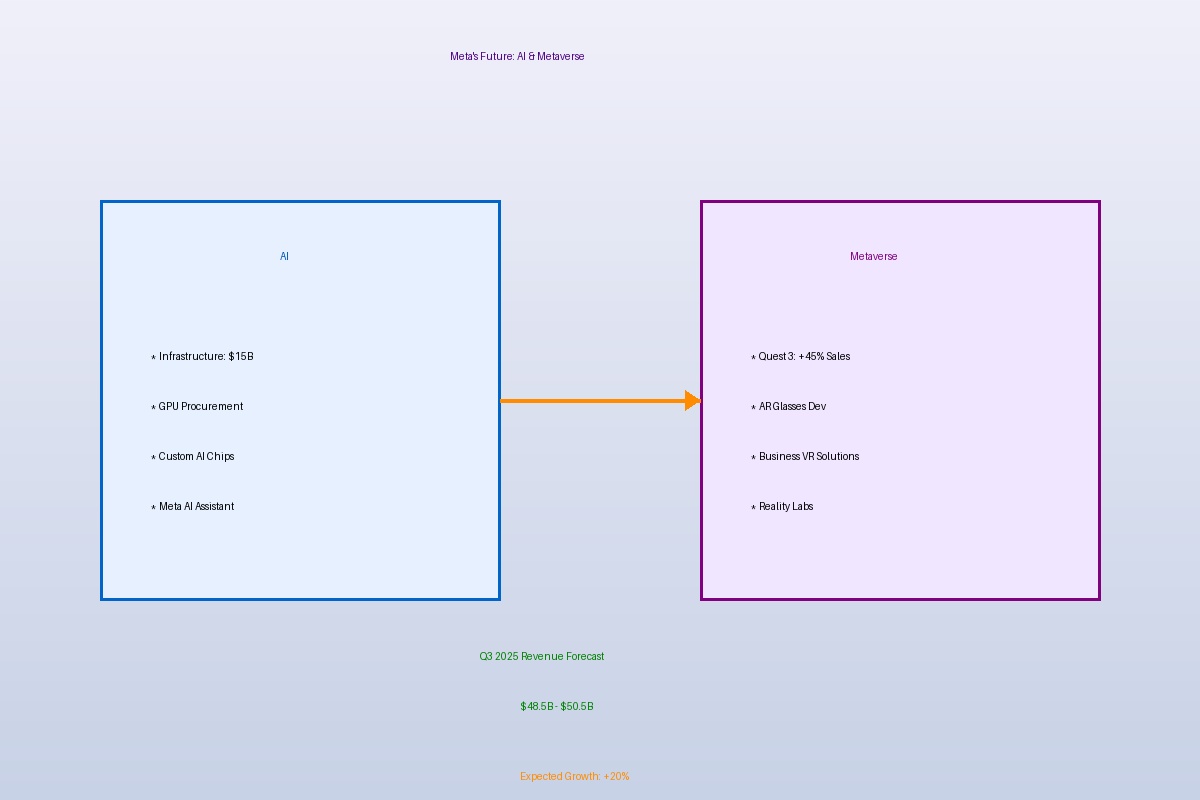

今後の展望:メタバースとAIへの継続投資

2025年下半期のガイダンス

Meta社は第3四半期(7-9月期)の売上高について、 485億~505億ドルのレンジを予想しています。これは前年同期比で約20%の成長を見込んでおり、引き続き堅調な成長が期待されます。

主な投資分野

- AI インフラストラクチャー

- データセンターの拡張:150億ドル規模

- GPU調達の加速

- 自社AI チップの開発

- メタバース関連(Reality Labs)

- Quest 3の販売好調(前四半期比45%増)

- AR グラスの開発継続

- ビジネス向けVRソリューションの拡大

- 新サービスの展開

- Threads の収益化開始(2025年Q4予定)

- WhatsApp ビジネスの機能拡充

- AI アシスタント「Meta AI」の多言語展開

課題とリスク要因

規制リスクと競争激化

好調な業績の一方で、Meta社は以下の課題に直面しています:

- 規制強化:EUのデジタルサービス法(DSA)による制約

- プライバシー規制:Appleの ATT(App Tracking Transparency)の継続的影響

- 競争激化:TikTok、YouTube Shortsとの競争

- 地政学的リスク:中国市場へのアクセス制限

コスト増加への対応

AI投資の拡大により、2025年の設備投資は前年比40%増の 380億~420億ドルに達する見込みです。これは長期的な成長への投資ですが、短期的には利益率への圧力となる可能性があります。

投資家の反応と株価動向

市場の評価

決算発表後、Meta社の株価は時間外取引で 7.2%上昇し、過去最高値を更新しました。アナリストからは以下のような評価が寄せられています:

- モルガン・スタンレー:「AI投資が明確に成果を出している」(目標株価を650ドルに引き上げ)

- ゴールドマン・サックス:「広告ビジネスの強さが際立つ」(買い推奨を維持)

- JP モルガン:「利用者数の成長が予想以上」(目標株価を680ドルに設定)

業界への影響:デジタル広告市場の拡大

デジタル広告市場のトレンド

Meta社の好業績は、デジタル広告市場全体の健全性を示しています:

- AI活用の標準化:広告主がAIツールの利用を前提とした予算配分

- 動画広告の成長:Reelsを中心とした短尺動画広告の需要増

- パフォーマンス重視:ブランド広告からパフォーマンス広告へのシフト

- クロスプラットフォーム戦略:Facebook、Instagram、WhatsAppを横断した広告展開

まとめ:AI投資が開く新たな成長軌道

Meta社の2025年第2四半期決算は、AI技術への積極的な投資が確実に成果を生み出していることを証明しました。売上高475億ドル(予想448億ドル)、純利益183億ドル(前年同期比36%増)という数字は、同社のビジネスモデルの強さと、技術革新への適応力を示しています。

特に注目すべきは、34.8億人という膨大なユーザーベースを維持しながら、一人当たりの収益(ARPU)を着実に向上させている点です。これは、AI技術を活用した広告の精度向上と、利用者体験の改善が両立している証拠といえるでしょう。

今後も AI とメタバースへの投資を継続する同社の戦略は、短期的なコスト増をもたらすものの、長期的な競争優位性の構築につながると期待されます。デジタル広告市場のリーダーとして、Meta社の動向は引き続き業界全体に大きな影響を与えることになるでしょう。

本記事は2025年1月31日時点の情報に基づいています。投資判断は最新の情報と専門家のアドバイスを参考に行ってください。

コメント